|

Результаты моделирования

Приложение результатов моделирования

Модель предоставляет возможность оценивать вероятности тенденций, но сама по себе она не формирует торговые решения. Здесь мы покажем один из возможных вариантов использования модели в эксперте. Исходный текст программы составлен на языке MQ4 , используемого в распространенном торговом терминале MetaTrader.

К сожалению, здесь в статье приводится полный алгоритм робота - пришлось удалить.

Приведем пример на основе вышеприведенной структуры эксперта. Допустим, мы выбрали для валютной пары AUDUSD период оптимизации 2004-2007 год. Лучший вариант настроек эксперта обеспечил на периоде оптимизации 234 сделки. Из них длинных позиций было 165, а коротких 69. Прибыльных длинных позиций 102 (62%). Прибыльных коротких позиций 48 (70%). Мы видим, что эксперт удовлетворяет первому правилу. Однако параметр P0_cut повлиял только на 48 сделок. Хотя процент прибыльных сделок по коротким позициям достаточно высок, количество сделок не позволяет утверждать, что высокий процент не является чистой случайностью. Поэтому, лучше полностью запретить для данного эксперта открытие коротких позиций. Этого можно добиться, жестко установив P0_cut = 2.

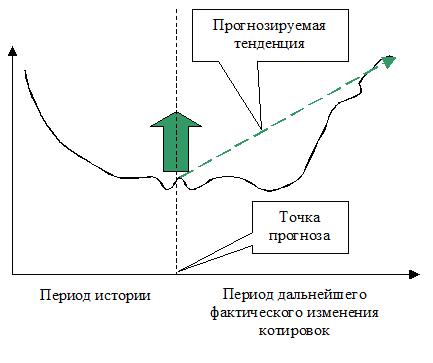

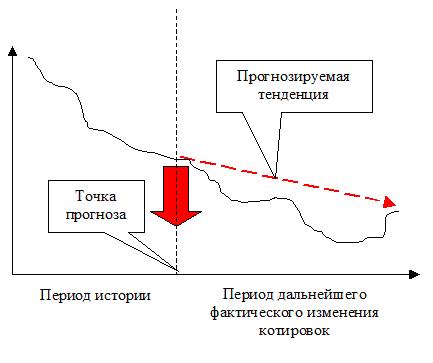

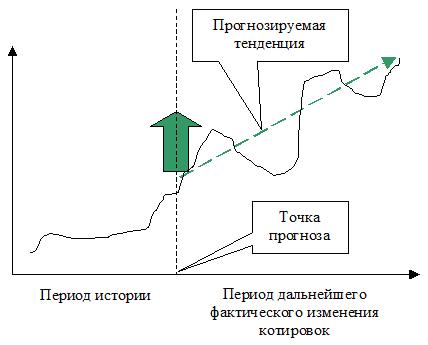

Для других вариантов экспертов или самостоятельной торговли необходимо дать некоторые пояснения по поводу характера прогнозов. Не следует ожидать, что прогнозы будут немедленно выполняться. Реализация прогноза может задержаться на относительно небольшое время, особенно когда происходит разворот предшествующего тренда. Прогноз не содержит в себе однозначной информации об оптимальном моменте входа в рынок и выхода с рынка. Прогноз тенденции (движения цены) не обещает уверенного тренда. Возможны значительные колебания относительно линии тренда. Все эти ситуации наглядно представлены на рисунках 1, 2 и 3.

Рисунок 1 – Прогноз не обязательно должен исполняться немедленно. Реализация прогноза может быть немного отодвинута вперед по времени.

Рисунок 2 – Прогноз не обязательно указывает на оптимальную точку входа в рынок и выхода из него. Он больше ориентирован на максимально надежное прогнозирование основной краткосрочной тенденции.

Рисунок 3 – Прогноз не является гарантией точного следования цены за основной тенденцией. Необходимо методичное следование прогнозам, несмотря на порой существенные колебания выигрыша при немедленном закрытии позиций.

Оценка прибыльности стратегии и рисков

Основными характеристиками любой торговой стратегии являются прибыльность и риск. Под прибыльностью в данном исследовании понимается процент увеличения депозита за 1 год торговли от значения на начало года (процент годового дохода).

Риск принято определять как максимальная просадка в абсолютном или относительном к депозиту выражении. В данном исследовании используется относительная величина максимальной просадки по отношению к стартовому депозиту в процентах.

Необходимо учитывать, что максимальная просадка в действительности зависит, среди прочих факторов, и от продолжительности торговли. Чем дольше мы торгуем, тем выше вероятность хоть раз случайно получить продолжительную серию убыточных сделок даже при самой замечательной торговой стратегии, и соответственно тем будет больше абсолютное значение максимальной просадки.

Давайте вспомним статистику. При подбрасывании монеты, вероятность выпадения “орла” равна 0.5. Чем больше мы сделаем бросков, тем больше вероятность обнаружить в серии исходов подбрасывания «неожиданно» большое кол-во подряд следующих выпадений «орла». Таким образом, можно добиться и 2 подряд выпадений «орла», и 10, и 100 и даже 1000. Вероятность таких событий подчиняется распределению Бернулли. И ни один, даже самый сложный, математический метод не сможет отменить этого закона. Мы можем только снизить вероятности катастрофических убытков до приемлемого уровня.

Как дополнительно повысить прибыльность и снизить риски

Существует достаточно простой, с технической точки зрения, и статистически обоснованный метод снижения рисков. В просторечье этот метод называют «не класть все яйца в одну корзину». В нашем случае «корзиной» может являться валютная пара и торговая стратегия. С точки зрения снижения рисков, лучше торговать одновременно на нескольких валютных парах и несколькими стратегиями, используя предельно малый объем сделок, чем пытаться получить ту же прибыль, торгуя на одной валютной паре одной стратегией используя большой объем сделок.

Для наглядного пояснения идеи снова приведем пример с подбрасыванием монеты. Пусть мы подбрасываем монету 2 раза. Хотя реальная вероятность выпадения «орла» равна вероятности выпадения «решки», мы легко можем получить ситуацию, когда все два раза выпал «орел». Если быть точным, то вероятность такого события равна 0.25. Если же мы подбросим монету 100 раз и посчитаем отношение количества выпавших «решек» к количеству выпавших «орлов», то оно будет в пределах 1.1 и 0.9. Если же, мы подбросим монету 1000 раз, то подсчет уже даст 1.01 или 0.99. Таким образом, увеличивая количество подбрасываний монет, мы будем неуклонно стремиться к истинному значению 1.

Читатель спросит, какое это имеет отношение к торговым стратегиям? Самое прямое. Если стратегия реально дает 60% прибыльных сделок, то это далеко не значит, что за 10-20 сделок мы получим эти 60%. Но если мы выполним 100 сделок, то на 60% прибыльных сделок уже можно надеяться. Сделать 100 сделок за короткий промежуток времени (например, 3 месяца), и при этом не разориться из-за спрэда, можно одновременно торгуя на нескольких валютных парах несколькими стратегиями. При этом объем одной сделки необходимо пропорционально уменьшить.

В идеальном случае валютные пары и стратегии должны вести себя независимо. В реальности это не выполняется. Но отчасти независимость все-таки наблюдается. Наш опыт показывает, что при торговле только одной стратегией на 10 валютных парах максимальная просадка снижается в 3 раза по сравнению с торговлей той же стратегией, но на одной валютной паре с удесятеренным объемом сделок!

Получить две разные торговые стратегии с приблизительно похожими характеристиками прибыли и риска не так уж просто. Но можно получить из одной торговой стратегии два действительно разных эксперта за счет манипулирования со временем принятия торговых решений.

Допустим, имеется стратегия, торгующая на дневных барах или, что почти то же самое, анализирующая часовые бары с шагом 24. Первый эксперт может принимать торговые решения в час ночи, а второй, руководствуясь той же стратегией в 12 часов дня. За счет разнесения по времени моментов принятия торговых решений получим два частично не совпадающих потока торговых операций.

Конкретные торговые рекомендации нами разрабатываются и будут предложены нашим подписчикам.

|

+7 (985) 923 47 54

+7 (985) 923 47 54